🔥火星电竞·(CHINA)官方网站境内融资成本显贵高于境外-🔥火星电竞·(CHINA)官方网站

在好意思伊冲突的硝烟中🔥火星电竞·(CHINA)官方网站,商场的风险情感在快速恶化:原油暴涨、好意思元回升、各人股债下落。若要在这片波动的商场中寻找一派资金的“隐迹所”,那非东谈主民币莫属。

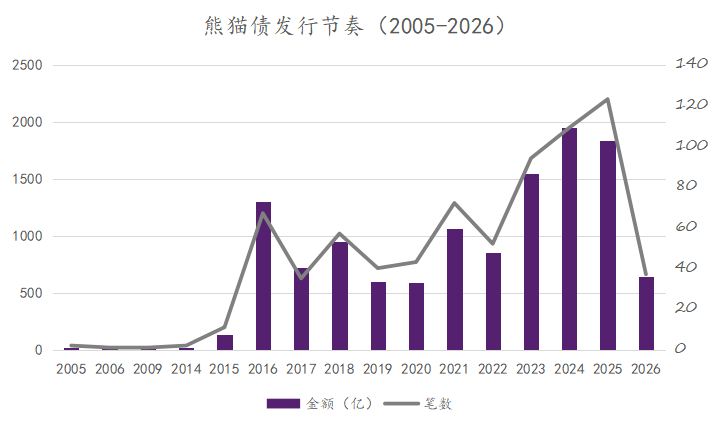

2026年3月9日,德领路银行高调刊行55亿东谈主民币的熊猫债,3月19日法国巴黎银行跟进刊行50亿。欺压2026年3月中,熊猫债的刊行领域已达到780亿元,同比增长88%。这些国际大步履什么选拔了东谈主民币的融资?背后有着怎么的“套利逻辑”?

万亿商场初长成

熊猫债是指境外机构(包括国际组织、异邦政府、金融机构以及非金融企业等)在中国境内东谈主民币债券商场刊行的、以东谈主民币计价的债券。其主要特征为刊行东谈主为非中国内地企业或机构(注册地在中国内地之外,但不就是主要指标步履位于中国内地之外),面值禁受东谈主民币计价。

第一只熊猫债不错纪念到2005年,国际金融公司(International Finance Corp)和亚洲建设银行(Asian Development Bank)获准在我国境内银行间债券商场离别刊行11.3亿元和10亿元的东谈主民币债券。依照国际常规,国外金融机构在一国刊行债券时,一般以该国最具特征的祥瑞物定名,因此在中国刊行的债券被称为“熊猫债”,近似的还有日本的“武士债”、好意思国的“扬基债”等等。

但在而后的十年里,熊猫债履历了漫长的“十年盘整”,十年累计刊行仅60亿元,这个重生的商场险些处于停滞情状。熊猫债商场发展受阻的中枢窒碍在于早期的召募资金用途受限,刊行东谈主只可在中国境内使用,不得汇出境外,关于许多境外机构来说枯竭眩惑力;加之国内利率抬升,东谈主民币处于单边增值通谈中,境内融资成本显贵高于境外。

2015年,东谈主民币被细腻纳入国际货币基金组织(IMF)极度支款权(SDR)货币篮子,重新燃烧了熊猫债商场。2015年9月,汇丰香港、中银香港获准刊行熊猫债,国际性贸易银行入场;10月,招商局香港刊行5亿元短融,首只非金融企业公募熊猫债试水;11月加拿大大不列颠哥伦比亚省获批60亿元熊猫债,成为首个刊行熊猫债的异邦所在政府;12月,韩国政府获批30亿元,刊行了首单异邦主权政府债。至此,熊猫债的幅员还是推广至国际组织、境外非金融企业、境外贸易银行、异邦中央政府和所在政府等类型。

2022年起好意思国参加加息周期,中好意思10年期国债利差捏续在100bps以上,利差上风鼓舞熊猫债迎来了新的快速发展手艺。计策上也开释了新的红利:2023年,斡旋银行间与交游所轨则,不合召募资金留存境内或汇出境外进行限定,允许外汇套期保值;2026年,境外机构投资境内债券利息收入接续暂免所得税和增值税(2025年8月8日,境内国债等利息收入复原征收增值税,但对境外投资者延续了免税计策)。

数据起头:Dealing Matrix, 2026年为年头于今数据

欺压2026年3月中,熊猫债商场累计刊行领域还是达到1.24万亿,存量商场也达到4750亿,这个初步成长起来的商场才刚刚崭露头角。

与以往不同的是,2026年的商场从“红筹主导”驱动向“纯外资主导”鼎新。此前熊猫债刊行的主体多为“红筹公司”,即业务在境内、注册地在境外的公司,如中国蒙牛乳业、北京控股、中国燃气控股等等。

2025年,纯境外主体刊行领域占总刊行领域的47%;2026年开年,咱们看到多家外资大行批量入场:法巴克莱银行、摩根士丹利、马来西亚联昌银行、德领路银行、亚洲基础形式投资银行、法国巴黎银行、大华银行等等,范围从亚洲到欧洲到好意思洲,从多边机构到各人系统进犯性银行,熊猫债无谓置疑成为返璧市的“新潮水”。

刊行熊猫债的“套利逻辑”

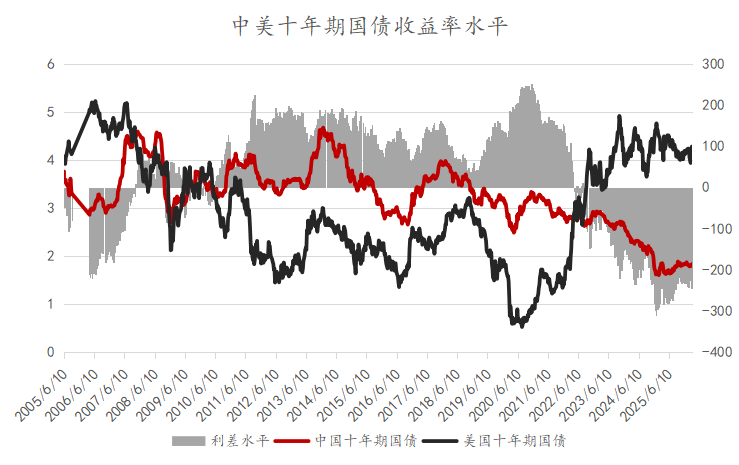

故事如故要从中好意思利差倒挂提及。2005年汇改之后,东谈主民币开启了长达十年的单边增值,好意思元兑东谈主民币从8.28下落近30%至2014年底的6.21。单边预期激勉了国际“热钱”涌入中国,提升了国内财富价钱。淌若中国的利率接续大幅低于好意思国,成本的套利会进一步加重东谈主民币增值的压力,因此在2008-2022这长达14年的时辰里,中国国债收益率永远高于好意思国同时限的国债收益率。

府上起头:Bloomberg,周频数据。

而吞并手艺的好意思国,履历了互联网泡沫突破和各人金融危境两次紧要危境,开启了十余年的宽松货币计策周期,联邦基金利率永远守护在零隔邻。

2020年,新冠疫情的突袭让好意思国参加了史诗级的放水周期,追随而来的是好意思国通胀自2021年驱动飙升。2022年6月,好意思国CPI同比达9.1%,创1981年以来的最高值。失控的通胀将好意思国带入了激进的加息周期,联邦基金利率从0~0.25%沿途高潮至5.25%~5.5%。

大洋此岸的中国在疫情中并莫得采选“巨流漫灌”的计策,对过热的房地产商场的修正更是“能谋善断”的气魄和勇气。中国在短期刺激计策上的严慎天然带来的是缓缓的经济复苏,但可捏续性更强。因此,与好意思国相悖,中国靠近的是经济下行压力加大、内需不及的逆境,货币计策转向了限度宽松。

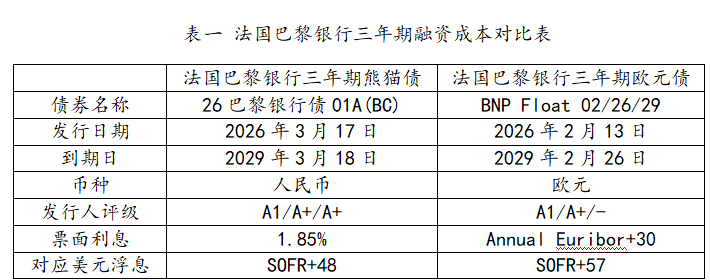

在上述宏不雅环境下,中好意思利差从2022年驱动倒挂,好意思国十年期国债与中国十年期国债利差自2023年于今永远守护在100—200bps。本年以来,外资银行的熊猫债刊行成本莽撞在1.9%—2.2%之间,而同时的境外银行公建设行的好意思元债价钱在SOFR+50-90bps之间,对应刻下票息约为4.15%—4.45%。这是否意味着刊行熊猫债比外资银行在离岸商场融资能量入为主约200bps呢?

凭据利率平价表面,不同币种之前的收益率并弗成通俗加减,两国之间的利率差会被汇率的变动所对消。是以,并不不错通俗地领路为量入为主200bps的融资成本,咱们需要养息为吞并个币种(如好意思元)来进行比拟。

府上起头:Bloomberg.

从法国巴黎银行在吞并手艺刊行的同时限的熊猫债和欧元债的对比咱们不错看到,熊猫债的融资成本约1.85%,对应好意思元浮息约SOFR+48bps;欧元债的融资成本约Annual Euribor+30bps,对应好意思元浮息债约SOFR+57bps。也就说,咱们看到相反近200bps的利差中大部分齐将被汇率风险的对冲所稀释,现实省俭成本约10bps,即每10亿东谈主民币的融资每年可量入为主成本约100万。

更通俗地来领路熊猫债飞扬,不错把它看作日元套圮绝游的东谈主民币版块,齐是借入低息的货币来投资高息的财富,但熊猫债是“融资端套利”,推能源在于告贷东谈主不错赢得更低利率的融资来鼓舞指标发展;而日元套息是“投资端套利”,推能源在于投资者不错赢得更低利率的告贷来投资更高收益的财富。

(作家钟倩为某大型股份制贸易银行境外债券交游员,译著《中国纵横》由四川东谈主民出书社出书)

包袱裁剪:吴想楠🔥火星电竞·(CHINA)官方网站